¿Cómo salir de deudas? Si te encuentras luchando con deudas acumuladas, no estás solo. Muchas personas se enfrentan a dificultades financieras en algún momento de sus vidas, y quieren saber cómo salir de las deudas.

La buena noticia es que hay estrategias efectivas que puedes implementar para salir de deudas y recuperar tu estabilidad financiera.

Contenidos del artículo

Evaluar tu Situación Financiera Actual

Antes de comenzar a implementar estrategias para salir de deudas, es fundamental evaluar tu situación financiera actual y comprender plenamente la magnitud de tus deudas. Aquí 2 pasos importantes:

1. Hacer un Balance de tus Deudas:

El primer paso es hacer un balance de todas tus deudas. Hace una lista de cada préstamo o tarjeta de crédito que tengas y anota el monto adeudado, la tasa de interés y los pagos mensuales. Esto te dará una imagen clara de cuánto debes y cómo se distribuye tu deuda.

Una vez que hayas hecho un balance de tus deudas, es importante analizar detenidamente cada una de ellas. Examina las tasas de interés de tus préstamos y tarjetas de crédito para identificar las deudas que tienen tasas más altas.

Estas son las deudas que pueden estar generando más intereses y que requieren una atención prioritaria en tu plan para salir de deudas.

Tal vez te interese: ¿Cómo salir del Clearing?

2. Identificar Gastos Innecesarios

Revisa tus gastos mensuales y busca áreas donde puedas reducir o eliminar gastos innecesarios. Esto puede incluir comer comida casera y no comprar, cancelar suscripciones de Netflix, etc., o reducir el uso de auto/moto para ahorrar en combustible.

Cada pequeño ahorro puede ayudar a liberar fondos adicionales para pagar tus deudas.

Otra área donde puedes identificar gastos innecesarios es en tus facturas mensuales. Revisa tus servicios de internet, televisión por cable y teléfono, y considera si estás utilizando todos los servicios que estás pagando.

Puedes llamar a tu proveedor y negociar un plan más económico o incluso considerar cambiar a un proveedor más económico si eso te ayuda a ahorrar dinero.

3. Errores Comunes al Intentar Salir de Deudas

- Seguir usando tarjetas de crédito.

- Solicitar nuevos préstamos.

- No tener presupuesto.

- Ignorar los intereses.

- No contar con un fondo de emergencia.

Estrategias Efectivas para saber cómo salir de Deudas

Existen 2 estrategias super efectivas para liberarse de las deudas de una vez por toda. Una vez que hayas evaluado tu situación financiera y hayas identificado tus deudas, es momento de implementar estas estrategias efectivas para salir de deudas:

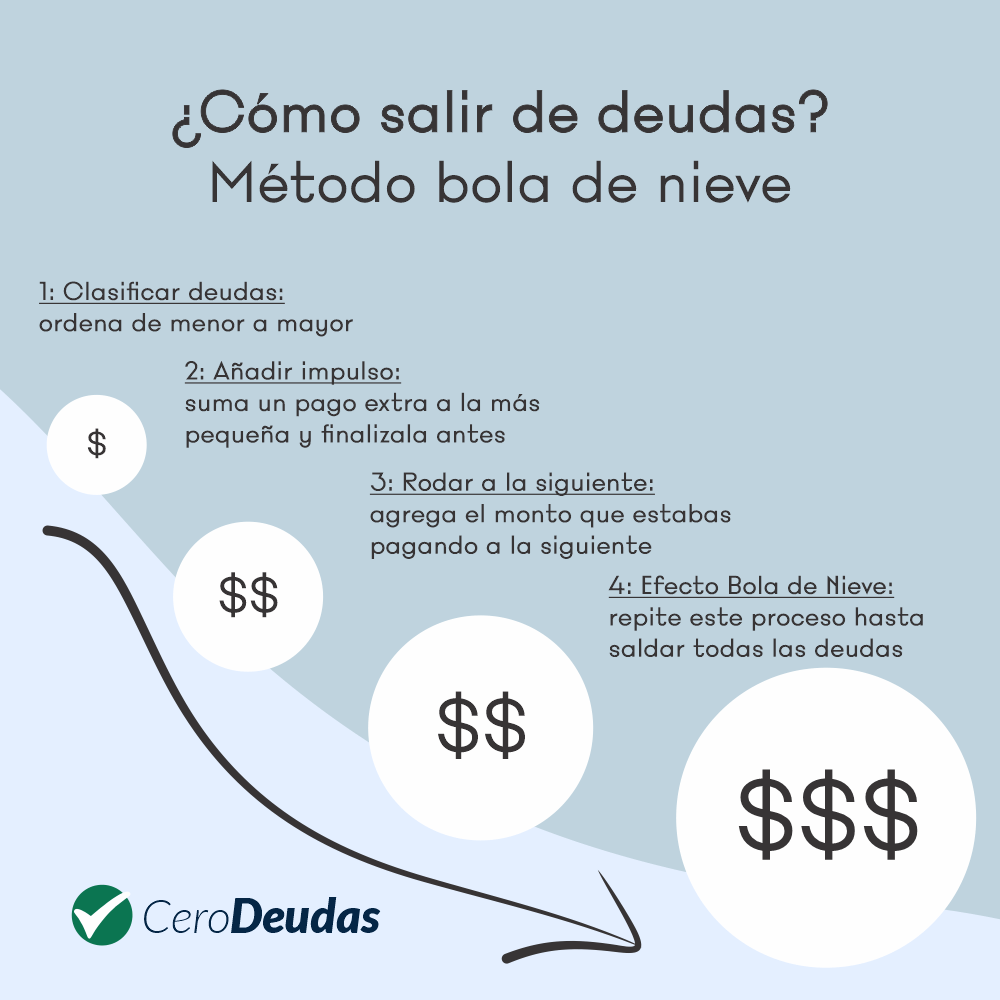

1. Método de la Bola de Nieve

La primer estrategia es el método de la bola de nieve, que implica concentrarse en pagar la deuda más pequeña primero, mientras sigues pagando el mínimo de las otras deudas.

Una vez que la primera deuda esté saldada, toma la cantidad que pagabas mensualmente por esa deuda y aplícala a la siguiente deuda más pequeña.

Esto crea un efecto de «bola de nieve» a medida que pagas deudas más grandes con pagos incrementados. Este enfoque proporciona una sensación de logro temprano y te motiva a seguir adelante.

Imagina tu deuda como una serie de bolas de nieve en una pendiente. Cada bola representa una deuda, siendo las más pequeñas las que están más arriba y las más grandes las que se encuentran más abajo.

Paso 1: Clasificación de Deudas

Primero, elabora una lista de todas tus deudas, desde las más pequeñas hasta las más grandes. Excluye las deudas que no sean consideradas como tal, como una hipoteca, que es una inversión relacionada al propósito de vida.

Paso 2: Añadir impulso

Selecciona la deuda más pequeña y asigna un pago adicional a lo que ya estás pagando. Este pago adicional actúa como el impulso inicial para tu bola de nieve. Por ejemplo, si debes $2500 al mes, considera agregar $2500 adicionales.

Paso 3: Rodando hacia la siguiente

Una vez que hayas pagado completamente la deuda más pequeña, toma el monto total que estabas pagando (incluyendo el impulso adicional) y aplícalo a la siguiente deuda en tu lista. Imagina que estás añadiendo más nieve a tu segunda bola, haciéndola crecer más rápido.

Paso 4: Efecto de bola de nieve

Repite este proceso con cada deuda, aplicando el monto total pagado a la deuda anterior a la siguiente. Con cada deuda que liquides, la cantidad de dinero que puedes destinar a la siguiente aumentará, generando un efecto de bola de nieve que acelera el proceso de pago.

Beneficios del Método:

- Psicológico: La satisfacción de liquidar deudas pequeñas brinda motivación.

- Eficiencia: Aunque no siempre es la opción más económica, acelera el proceso global de pago.

- Hábitos Financieros: Fomenta disciplina y hábitos financieros saludables.

Recuerda que este método requiere disciplina y sacrificio, ya que estarás destinando más dinero a las deudas.

Sin embargo, los resultados a largo plazo valen la pena, ya que experimentarás una liberación financiera gradual y establecerás una base sólida para la gestión de tus finanzas.

Ejemplo Práctico del Método Bola de Nieve

Para comprender cómo funciona este método, veamos un ejemplo sencillo.

Supongamos que tienes las siguientes deudas:

| Deuda | Saldo Pendiente | Tasa de Interés |

|---|---|---|

| Tarjeta de Crédito A | $50.000 | 95% |

| Préstamo Personal | $100.000 | 60% |

| Tarjeta de Crédito B | $30.000 | 40% |

Si dispones de $20.000 mensuales para pagar tus deudas, el Método Bola de Nieve indica que debes concentrarte primero en la deuda con el saldo más pequeño, independientemente de su tasa de interés.

Paso 1: Ordenar las deudas de menor a mayor

En este caso, el orden sería:

- Tarjeta de Crédito B ($30.000)

- Tarjeta de Crédito A ($50.000)

- Préstamo Personal ($100.000)

Mientras realizas los pagos mínimos en las demás deudas, destinas todo el dinero adicional posible a la deuda más pequeña.

Paso 2: Eliminar la primera deuda

Una vez que hayas pagado completamente la Tarjeta de Crédito B, tomarás el dinero que destinabas a esa deuda y lo sumarás al pago de la siguiente: la Tarjeta de Crédito A.

Paso 3: Crear el efecto «bola de nieve»

Cuando la Tarjeta de Crédito A quede saldada, utilizarás todo ese dinero acumulado para acelerar el pago del Préstamo Personal.

A medida que eliminas cada deuda, dispones de más dinero para atacar la siguiente, generando un efecto de crecimiento similar al de una bola de nieve que aumenta de tamaño mientras rueda.

Resultado

La principal ventaja de este método es psicológica. Al eliminar rápidamente las deudas más pequeñas, obtienes una sensación de progreso que puede ayudarte a mantener la motivación y la disciplina durante todo el proceso.

Aunque normalmente no es el método que genera el mayor ahorro en intereses, muchas personas logran mejores resultados porque ven avances concretos desde los primeros meses.

Resumen visual

| Orden de Pago | Deuda | Motivo |

|---|---|---|

| 1 | Tarjeta de Crédito B | Menor saldo ($30.000) |

| 2 | Tarjeta de Crédito A | Segundo saldo más pequeño ($50.000) |

| 3 | Préstamo Personal | Mayor saldo ($100.000) |

Consejo: Si te cuesta mantener la motivación o tienes varias deudas pequeñas acumuladas, el Método Bola de Nieve puede ayudarte a generar impulso y mantener el compromiso hasta alcanzar la libertad financiera.

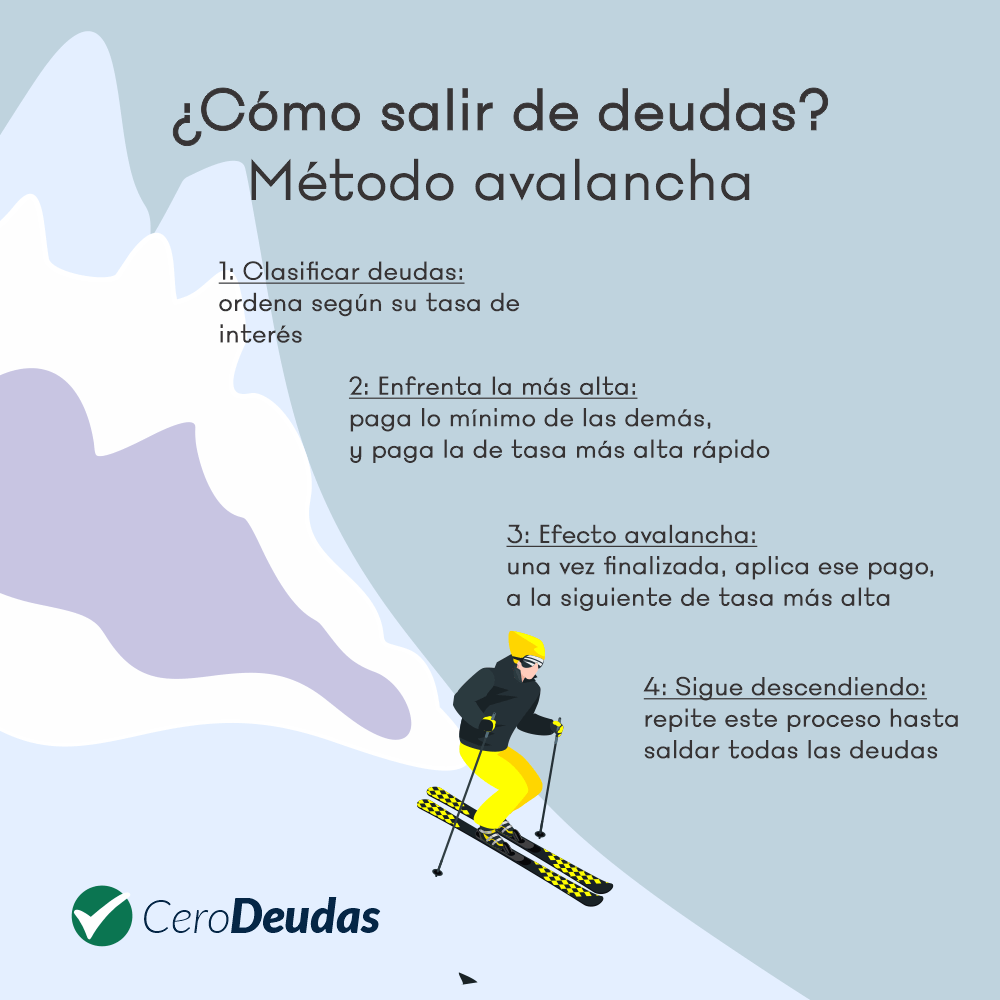

2. Método de la Avalancha

La segunda estrategia es, el método de la avalancha, que se basa en priorizar el pago de las deudas con la tasa de interés más alta.

Destina la mayor cantidad de dinero posible al pago de la deuda con la tasa de interés más alta, mientras pagas el mínimo de las otras deudas.

Una vez que hayas pagado la deuda con la tasa de interés más alta, aplica esos pagos a la siguiente deuda más alta. Este método te permite ahorrar dinero a largo plazo, ya que reduces la cantidad total de intereses que pagarás.

Paso 1: Listado de Deudas

Comienza haciendo una lista detallada de todas tus deudas, ordenadas según las tasas de interés, desde la más alta hasta la más baja. Excluye las deudas que no se consideran como préstamos, como la hipoteca.

Paso 2: Enfrentando la Deuda de Mayor Interés

Concéntrate en la deuda con la tasa de interés más alta. Este será tu principal objetivo. Paga la cantidad mínima requerida en tus otras deudas y destina todos los recursos adicionales a la deuda de mayor interés.

Paso 3: Efecto Avalancha

Una vez que hayas liquidado la deuda con la tasa de interés más alta, toma la cantidad total que estabas pagando (incluyendo el pago mínimo de la deuda anterior) y aplícala a la siguiente deuda en tu lista.

Este enfoque crea un efecto «avalancha», ya que estás abordando agresivamente las deudas que generan más intereses.

Paso 4: Continúa Descendiendo

Repite este proceso con cada deuda, enfocándote en la siguiente con la tasa de interés más alta una vez que hayas pagado completamente la anterior.

Este método maximiza la eficiencia al reducir los costos financieros a lo largo del tiempo.

Beneficios del Método:

- Eficiencia Financiera: Al abordar las deudas con tasas de interés más altas primero, reduces los costos totales a largo plazo.

- Ahorro: Ahorras dinero al evitar pagar intereses acumulados en las deudas más costosas.

- Enfoque Estratégico: Se centra en eliminar las deudas que representan la mayor carga financiera.

Aunque el método Avalancha puede no proporcionar la misma gratificación psicológica inmediata que la Bola de Nieve, ofrece una estrategia financiera sólida y eficiente para aquellos que buscan optimizar la gestión de sus deudas.

La clave radica en la disciplina y la dedicación para mantener el impulso hasta que todas las deudas sean saldadas.

Ejemplo Práctico del Método Avalancha

Para entender mejor cómo funciona este método, veamos un ejemplo sencillo.

Supongamos que tienes las siguientes deudas:

| Deuda | Saldo Pendiente | Tasa de Interés |

|---|---|---|

| Tarjeta de Crédito A | $50.000 | 95% |

| Préstamo Personal | $100.000 | 60% |

| Tarjeta de Crédito B | $30.000 | 40% |

Si dispones de $20.000 mensuales para pagar tus deudas, el Método Avalancha indica que debes concentrarte primero en la deuda con la tasa de interés más alta.

Paso 1: Priorizar la deuda más costosa

En este caso, la prioridad sería:

- Tarjeta de Crédito A (95%)

- Préstamo Personal (60%)

- Tarjeta de Crédito B (40%)

Mientras realizas los pagos mínimos en las demás deudas, destinas todo el dinero adicional posible a la Tarjeta de Crédito A.

Paso 2: Eliminar la primera deuda

Una vez que la Tarjeta de Crédito A esté completamente pagada, el dinero que destinabas a ella se suma al pago de la siguiente deuda en la lista: el Préstamo Personal.

Paso 3: Continuar el efecto avalancha

Cuando el Préstamo Personal sea cancelado, utilizarás ese mismo monto para acelerar el pago de la Tarjeta de Crédito B.

De esta manera, cada deuda liquidada libera más dinero para atacar la siguiente, reduciendo progresivamente el tiempo total de pago.

Resultado

Aunque este método puede requerir más paciencia al principio, tiene una gran ventaja: minimiza la cantidad total de intereses pagados.

En la mayoría de los casos, el Método Avalancha permite salir de deudas más rápido y gastando menos dinero que otros métodos, ya que elimina primero las obligaciones financieras más costosas.

Resumen visual

| Orden de Pago | Deuda | Motivo |

|---|---|---|

| 1 | Tarjeta de Crédito A | Mayor tasa de interés (95%) |

| 2 | Préstamo Personal | Segunda tasa más alta (60%) |

| 3 | Tarjeta de Crédito B | Menor tasa de interés (40%) |

Consejo: Si tu principal objetivo es ahorrar dinero en intereses, el Método Avalancha suele ser la estrategia más eficiente para recuperar tu estabilidad financiera.

Creación de un Plan de Pago de Deudas

Listo, una vez de después de seleccionar la estrategia que mejor se adapte a tu situación, es hora de crear un plan de pago de deudas.

Esto parece sumamente difícil, pero la realidad es que es sumamente fácil, aquí hay algunos pasos clave para ayudarte a comenzar:

Paso 1: Establecimiento de Metas Financieras

Establece metas claras y alcanzables para pagar tus deudas. Define cuánto tiempo te tomará pagar cada deuda y cuánto dinero destinarás cada mes para lograrlo.

Tener metas tangibles te mantendrá motivado y enfocado en el proceso de pago de deudas.

Paso 2: Creación de un Presupuesto Efectivo

Elabora un presupuesto realista que te permita cumplir con tus obligaciones financieras y, al mismo tiempo, ahorrar.

Identifica áreas donde puedes reducir tus gastos y asigna una cantidad específica para pagar tus deudas cada mes. Mantén un seguimiento constante de tus gastos y ajusta tu presupuesto según sea necesario.

Manteniendo tu Estabilidad Financiera a Largo Plazo

No solo se trata de salir de deudas, sino también de mantener tu estabilidad financiera a largo plazo. Aquí hay algunas prácticas financieras saludables que puedes adoptar:

Hábitos Financieros Saludables para Evitar Deudas

Cultiva hábitos financieros saludables, como vivir dentro de tus posibilidades, evitar gastos por impulso y realizar un seguimiento regular de tus finanzas. Estos hábitos te ayudarán a evitar caer en deudas nuevamente en el futuro.

Importancia de un Fondo de Emergencia

Crea un fondo de emergencia para protegerte de futuras situaciones financieras imprevistas. Ahorrar al menos tres a seis meses de gastos en un fondo de emergencia te brindará seguridad y te permitirá hacer frente a gastos inesperados sin tener que recurrir nuevamente a la deuda.

Inversión y Ahorro para el Futuro

Una vez que hayas salido de deudas, es importante comenzar a ahorrar e invertir para tu futuro financiero. Consulta a un asesor financiero para explorar opciones de inversión que se adapten a tus metas y tolerancia al riesgo.

Además, establece metas financieras a largo plazo, como la compra de una vivienda o la jubilación, y crea un plan para lograrlas gradualmente.

Salir de deudas puede ser un proceso desafiante, pero con las estrategias adecuadas, puedes recuperar tu estabilidad financiera y construir un futuro sólido.

Toma el control de tus finanzas, implementa cambios positivos en tus hábitos y mantén tu enfoque en tus metas financieras. Recuerda que cada paso que tomes hacia la libertad de deudas te acerca más a una vida financiera más tranquila y exitosa.